退職金の使い道シリーズです。

その⑦ 岡三バンク 円定期預金

今回このキャンペーンもありきで、岡三UBSファンドラップの契約を行いました。

ファンドラップを 2,000万円契約しましたので、同額の 2,000万円の定期預金の預け入れができます。

3ヶ月ではありますが、なんと年利 8% です。税込み約 40万円、税引後でも 32万円弱が何もしなくても頂けます。

これめちゃくちゃ美味しくないですか??

やってみたい方は間もなくキャンペーン終わりますのでお早めにー

退職金の使い道シリーズです。

その⑦ 岡三バンク 円定期預金

今回このキャンペーンもありきで、岡三UBSファンドラップの契約を行いました。

ファンドラップを 2,000万円契約しましたので、同額の 2,000万円の定期預金の預け入れができます。

3ヶ月ではありますが、なんと年利 8% です。税込み約 40万円、税引後でも 32万円弱が何もしなくても頂けます。

これめちゃくちゃ美味しくないですか??

やってみたい方は間もなくキャンペーン終わりますのでお早めにー

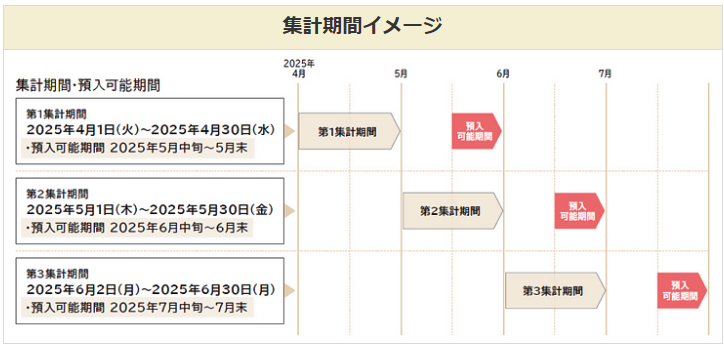

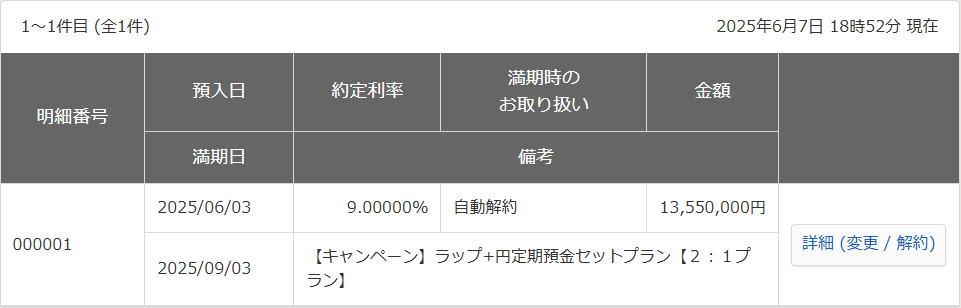

退職金の使い道シリーズです。

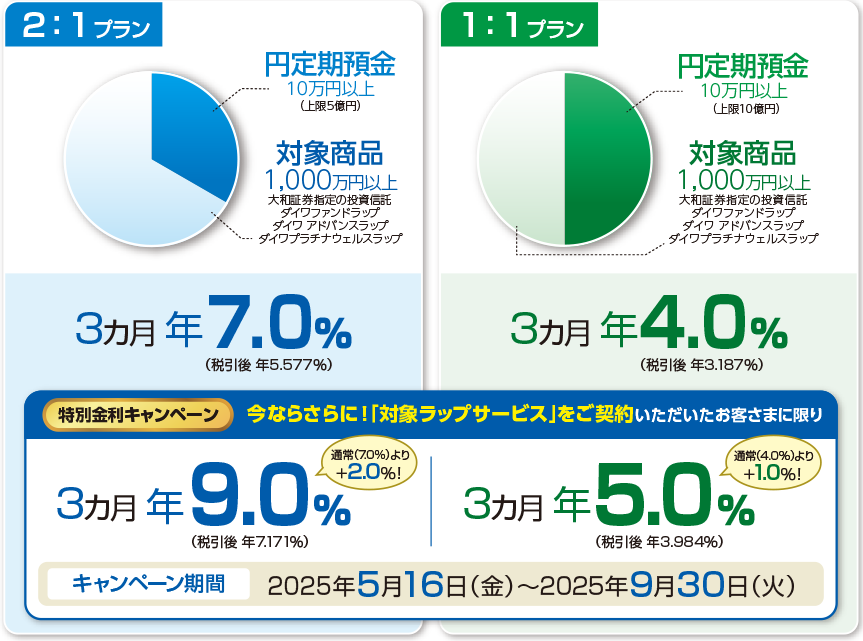

その⑥ 大和ネクスト銀行 円定期預金

昨日投稿した、退職金の使い道 その⑤ ダイワファンドラッププレミアムの中でも触れていますが、ファンドラップを増額した目的の一つがコレです。

ファンドラッププレミアムは最低 3,000万円からですので、これまで契約していたファンドラップ 300万円に 2,710万円を増額しました。

この 2:1 プランですと、今なら年利 9% と驚異的な利息が元本保証で頂けます。

今回、ファンドラップ増額分の半額、つまり、1,355万円を 3ヶ月眠らせておくだけで、税引後 239,611円の利息を頂けます。(昨日の投稿では計算を少し間違えました)

これ、かなりお得じゃないですか?

もし本投稿をご覧のお金持ちの方がいらっしゃれば、1億預金するだけで、3ヶ月後の税引後の利息、1,375,384円ですよー

私の場合、今すぐに使う予定が無い資金でしたので、満期になるまでジッと待ちますねー。

本ブログは、昨年 7/1 に始めました。10ヶ月目に入る訳ですね。

初日の記事を引用しますと

こんな目標を立てて始めた訳です。

当時は、複数の資産管理アプリで管理していたので、正確に金融資産がいくらかは把握していませんでしたが、OneStock というアプリを始めた 9/20 時点で

104,140,731円 (2023.09.20)

でした。

うっかり億り人にはなっていたようです。

ブログ、Xを始めて、S株を覚えたり、高配当株投資を覚えたり、米国ETF を覚えたり、皆様に気付きを頂きながら試行錯誤で迎えた年末に投稿した記事では

110,610,331円 (2023.12.31)

となっておりました。

さて今回は一つの区切りです。

これまでの資産の推移はコチラです

当初目標の 1.25億を達成し、まだ現役は 1年強残している物の、次の目標というか次の戦略を立てねばならなくなりました。

資産を増やすフェーズは終わり、これ以上増やしても使いきれずに一生を終えてしまう可能性があります。

今後は、昨年から始めた高配当投資を加速させ、キャピタルよりもインカムゲインを増やし、自分年金を作りたいと思います。

増やすことは意識せず、いま幾らの資産があるかも全く意識せず、それでいて安定収入があって生活に困らず、全くお金の事を考える必要が無い、これこそ FIRE ですよね。

そのための、次の目標は、

「節約・節制せずに、年間配当 500万円(税込)」

にしたいと思います。

現在、年間配当予定額は税込みで 155万円ですので、3倍以上にする必要がある訳ですね。

そのため、配当金が出るものに少しずつ資産をシフトしていきます。具体的には

・長年連れ添ったゴールドは配当金が無いため売却する

・投資信託はクレカ積み立てなど、ポイントが付与されるもの以外は売却していく(ポイントは配当金と同等とする)

・個別株は高配当かつ安定した銘柄のみ(個別株売買は何度も痛い目にあっているので控えめに)、または優待株(株主優待も配当金と同等とする)

・米国株、国内株ともに、高配当 ETF を中心に入れ替え

・余裕資金は老後資産としてロボアドに投資(年代に応じてリスク許容度を設定できるため、個人ではリバランスする勇気がないため)

こんな風に、これから 1年かけてリタイアの準備に入ろうと思います。

資産管理の一つとして、カビュウ始めてみました。

2/2 付でドーンと資産が増えているのは、無課金で始めて、プレミアム会員の 1ヶ月お試しを始めたからです。

無料だと、1口座しか登録できないのですが、プレミアムですと 10口座まで。

とはいえ、28口座保有している私の場合、どうやっても一つのアプリで一括管理する事は難しく、どんなに優秀なサービスでも、まぁ目安に過ぎない訳です。

このカビュウ、いろんな機能があり、楽しいです。

また、情報も多く、SBI、楽天等の主要ネット証券口座だけで資産形成している場合は、コレ一つでかなり便利になると思われます。

証券口座によっても、投資信託の集計は未対応、米国株は未対応など様々で、そこも目安にしかなりません。

私の、ネット口座で保有している日本株はこんな感じです。

優待券(食事券)狙いの優待銘柄ばかりで、少しお恥ずかしいです。

投資か偏差値は 71 とのこと。高いのか低いのか。

X界隈で見る限りでは、低めのようです・・・

とりあえず、無料お試しで 1ヶ月使ってみますが、その後は課金やめると思います。

作成して頂いたアプリの作成者にはリスペクトはありますが、なんせ私ケチなんで・・・

(↓↓の紹介コード使っていただけると嬉しいです)

株式投資管理・分析アプリ

『カビュウ』

ダウンロード

https://kaview-app.onelink.me/nrQZ/referral3

登録後に紹介コード【HHpU】を入力すると、カビュウプライム(有料)が2か月無料でご利用いただけます。

カビュウの詳細はこちら

https://kaview.jp

今年も一年お疲れ様でした。最終の運用額が確定しました。

OneStock というアプリで資産管理を始めたのが 9/20 (104,140,731円) です。

それまでザックリとしか資産管理していませんでしたので、年間成績とか年利とかは分かりません。

今年は大きな戦略変更をしましたので、コロナショックから塩漬けになっていた多くの含み損を損切りしました。

ので、メインの SBI 証券ではマイナスで着地です。

ただ、この損切りが大きな変化をもたらします。合わせて 10年間、満額運用していた旧一般 NISA (私と妻の 2名義) の 2,400万円も、ほぼ全て利確することになりました。

売却した資産の方針ですが、これまで

毎月分配型投信 > 優待目的個別株 > 純金積立

が資産のほとんどだったのですが、

今年は本ブログを開始(7月)→X開設(7月)がキッカケとなり

高配当個別株 > インデックス投信 > 優待個別株 > 純金

に、そしてXは関係ないですが、ロボアド投資も始めました。

高配当株は、一切興味が無かったのですが、S株を覚えたこと、証券会社の手数料値下げ競争、そして今年後半の株高、全てがタイミングよくハマった感じです。

個別株では過去に何度も痛い目に遭っていますので、調子に乗らないように気を付けます。

高配当や米国 ETF などの状況は、またお伝えしていきます。

最近つくったクレジットカード。主にクレカ積み立てによるポイ活のためです。

一番奥の松井証券カードは発行時の 500ポイントのために作りました。

初年度年会費は無料で、翌年度以降も 1回以上のカード利用があれば無料となります。忘れずに毎年 1回は使わねば。

また、作成から 3ヶ月以内に 10万円以上利用すると 5,000 ポイント付与されるサービスがあり、焼肉 3回くらいで突破しました。

今のところクレカ積み立ては無いようですが、始まってくれれば年 1回利用も忘れずにクリアできますし、今後に期待しています。

2023.11.11 修正(クレカ積み立てが対象になるかは不明です)

真ん中のはセゾンゴールドプレミアムです。

これまで、会社からゴールドカードを支給してもらっていたので、個人でゴールド作ったことが無かったのですが、退職を控え、まぁ旅行などなどのためにゴールドカードも持たねば、と思っていた所でした。のでブランドもアメックスにしてみました。

家族カードも発行でき、年間利用額 100万円以上で翌年以降の年会費が永久無料となります。

1ヶ月強でクリアしました。

こちらのカードは大和コネクト証券のクレカ積み立てに利用中です。

セゾンカードの 100万円修行をクリアしましたので、最後に作ったのが手前の三井住友カードゴールドです。

こちらも年間 100万円の利用で、翌年以降の年会費は永年無料です。

今週我が家にに到着し、修行開始となりました。セゾンカードの時に大物を処理しましたので、最後のコイツのハードルは高めです。ま、何とかなるでしょう。

三井住友カードは SBI 証券でクレカ積み立てを始めました。

月額 5万円が上限なので、とりあえずこれで 60万円は稼げそうですが、余裕を見て早めのクリアを目指します。

2023.11.11 修正(SBI 証券での積み立ては修行の対象外です)

![]()

3連休もあるので、先月から始めたアプリ OneStock でたな卸し。

FIRE したら毎日連休だと思うと、どう過ごそうか考えなくては。

現役、残り 2年で目標の 1.25億 (税込500万×80才までの25年) を達成するために、グラフを見て思う事。

まずはスピードアップが必要、これまで分散・分散してきましたが、リスク許容度を上げる必要がある。

それと、図でいう所の利回りを上げていく必要がある。

これまでずっと、株式は優待目的、IPO 全力、投信は分配型で現行 NISA 10年間でやってきました。まぁそこそこ増えたのですが、あまり何も考えずに毎日積み立てしてきました。

今年、そんな私を大きく変える出来事が。

一番は本ブログ。人様のため、ではなく、自分自身、本当に刺激と学びと気付きを頂きました。

また、ブログをシェアするためだけに始めた 𝕏。こちらはさらに刺激がありました。

この刺激を自分のモノにするため、今後の運用方針を決めました。

色々とコロコロと変わって我ながら信念が無いなぁ、と思いますが、自分自身の資産ですので、そこは大目に見てください。

・純金積み立て (7万円/月)

・米ドルMMF 積み立て (20万円/月)

・インデックス投信 積み立て

・IPO 目的のためだけの証券口座は、バランス投信を保有、大きな含み益がある場合か含み損がある場合のみ買い増し

・キャッシュは 1,000万円。

・債券ファンドは解約する (バランスファンド・ロボアドに充分含まれているため)

・レバナスに手を出す!!

・現物主義からクロス取引も取り入れる!優待優先は辞めない!

・米国 ETF にチャレンジ、現在 60万円程。50万/月くらいのペースで増やしていく、米国 ETF のリスクはまだよく理解していませんが、体で覚えていきます。

・国内現物を高配当株に徐々にシフト。徐々に。個別は怖いのでまずは国内高配当 ETF から。

・ロボアド 10口座開設。3ヶ月程度運用してみましたが、つまるところインデックスと大して変わらない、今後は、AI 運用、ETF 運用、ポイント貯まる口座、は残して他のものは解約していくかも。解約する候補は、ダイワファンドラップオンライン、楽ラップ、SBI 匠の運用。

・今年から大きく増やしたアクティブファンド群。一切パッとしないので、これも見極めが必要。

いずれもすぐに成果が出る訳ではないので、大切なのは長期視点なのですが、それゆえ、ピンと来ていないものにダラダラと時間を割くわけにいかず、少し路線変更していきます。

残り 2年強、このまま行けるといいな。

ま、有意義な 3連休でございました。